2023年上海市集装箱运输企业大数据全景分析

集装箱运输作为现代物流体系的核心环节,对于上海这座国际航运中心的建设与发展至关重要。根据上海百变数据的最新统计与分析,2023年上海市集装箱运输行业呈现出一幅机遇与挑战并存、竞争格局加速演变的复杂图景。本报告将从企业数量、竞争态势、投融资动态等多个维度,为您全景式解读行业现状与未来趋势。

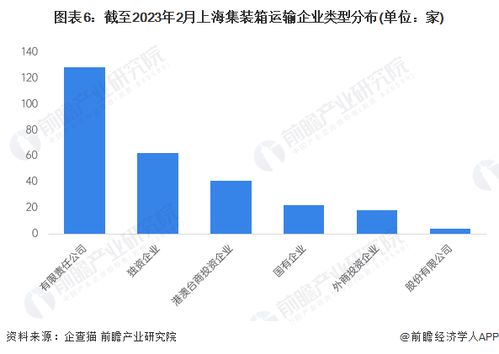

一、 企业数量与规模分布

截至2023年末,上海市经营范围涉及集装箱运输(包括道路运输、多式联运、货运代理及相关服务)的企业总数超过12,000家,展现出庞大的市场主体规模。从企业性质看,民营企业占据绝对主导地位,占比超过85%,是行业活力的主要源泉;外资及合资企业约占10%,多集中在高端、跨境及综合性物流服务领域;国有企业占比约5%,通常在港口运营、骨干航线等核心环节发挥关键作用。

从规模分布来看,行业呈现出典型的“金字塔”结构:数量庞大的小微及初创企业构成了塔基,专注于特定区域或细分市场的运输服务;中型企业作为塔身,具备一定的网络和资源整合能力;而位于塔尖的则是少数大型综合性物流集团和头部航运公司下属的物流板块,它们资本雄厚、网络全球化,主导着主要航线与核心资源。

二、 企业竞争格局分析

2023年,上海市集装箱运输市场竞争日趋激烈,呈现出以下鲜明特点:

1. 头部效应持续强化:以中远海运物流、上港物流等为代表的大型国企,以及部分深耕市场多年的头部民企,凭借其强大的港口资源、稳定的航线网络、雄厚的资金实力和品牌影响力,在核心港区进出口运输、大宗合同物流等领域建立了显著的护城河,市场份额集中度较高。

2. 专业化与差异化竞争加剧:面对头部企业的规模优势,大量中小型企业积极寻求差异化生存路径。冷链集装箱运输、跨境电商物流、危险品特种箱运输、精密设备运输等专业化细分市场成为竞争热点。企业通过提供定制化解决方案、深耕垂直领域、强化末端服务能力来构建自身竞争力。

3. 价格竞争与价值竞争并存:在部分同质化程度较高的普货运输市场,价格竞争依然激烈,利润空间受到挤压。与此越来越多的企业开始转向价值竞争,通过数字化赋能(如提供全程可视化追踪)、供应链协同、绿色低碳解决方案(如使用新能源集卡)等方式提升服务附加值,争取优质客户。

4. 跨界融合与生态竞争初显:科技公司、电商平台、金融资本等力量加速渗透,与传统运输企业合作或竞争,推动行业向“物流+科技+金融”的生态化方向发展。竞争不再局限于单个运输环节,而是扩展到整个供应链的效率与成本优化。

三、 企业投融资动态观察

2023年,资本对上海集装箱运输领域的关注点更加聚焦和理性:

1. 投资方向聚焦科技创新与绿色发展:获得融资的企业业务多与智慧物流平台、运输管理系统(TMS)、物联网(IoT)在集装箱追踪中的应用、人工智能路径优化,以及新能源集装箱卡车替换、绿色包装方案等密切相关。资本助力行业数字化转型与碳中和目标的实现。

2. 并购整合趋于活跃:为快速获取网络资源、技术能力或进入特定市场,行业内发生了多起并购案例,既有大型集团对区域网络型公司的整合,也有专业化公司之间的优势互补式合并。预计这一趋势在未来将持续,推动市场集中度进一步提升。

3. 融资阶段分化明显:处于早期阶段的初创企业,融资难度相对较大,投资者更看重其技术独创性和商业模式可行性。而已具备稳定客户和清晰增长路径的成长期企业,尤其是那些在细分赛道建立优势的“专精特新”企业,更容易获得风险投资和产业资本的青睐。

4. 政策性金融支持力度加大:在建设上海国际航运中心、发展多式联运等政策引导下,相关企业在技术升级、设备更新(如购置LNG或电动集卡)、海外网点拓展等方面,获得了更多来自政策性银行和地方政府产业基金的低成本金融支持。

四、 与展望

2023年的上海集装箱运输市场是一个规模庞大、层次丰富、动态变化的竞技场。企业数量众多但分化严重,竞争从单一运价比拼迈向综合能力与生态协同的较量,资本则精准流向代表效率提升与可持续发展方向的关键领域。

随着全球经贸格局的演变、国内国际双循环的深化,以及人工智能、大数据等技术的深度应用,上海集装箱运输企业将面临更高的要求。预计行业将进一步洗牌,整合加速。成功的企业必将是在运营效率、专业服务、数字智能和绿色低碳等多个维度建立起核心优势,并能灵活适应供应链韧性需求的市场参与者。对于上海而言,持续优化口岸营商环境、完善集疏运体系、鼓励科技创新与应用,将是巩固和提升其国际集装箱枢纽港地位,引领行业高质量发展的关键。

(数据来源与分析支持:上海百变数据)

如若转载,请注明出处:http://www.shanghaibaibian.com/product/330.html

更新时间:2026-02-19 06:22:18